UMICORE : complément d’avenir long terme

17.09.2013, 9h40

ANALYSE DU TITRE UMICORE (indice BEL20)

Cours du titre au moment de la réalisation de l’analyse : 36.45E – zone-support majeure de moyen-long terme à 34.75 euros – première résistance de poids sur le chemin d’un éventuel retracement haussier vers 45/50 euros : la zone des 38 euros.

Risque : moyen – exposition maximum recommandée 2% d’un investissement moyen-long terme en actions sur PEA.

Cette multinationale belge appartenant à l’indice BEL20 figure parmi les leaders mondiaux de la transformation des métaux non-ferreux. Dans le cadre de la récupération d’objets électroniques et du recyclage des métaux rares qui les composent, Umicore devrait voir ses marchés progresser en même temps que les ressources naturelles diminueront fatalement des sous-sols de la planète au fil des années.

Pour le moment, l’entreprise a un gros défaut, celui de la rentabilité opérationnelle, qui est faible (entre 2 et 3% sur les cinq derniers exercices), mais de nombreuses qualités qui peuvent motiver une première entrée (1% du capital) avec renfort à prévoir sur éventuelle correction des marchés financiers.

Les forces de la valeur : sa taille (12 milliards et demi de chiffre d’affaires en 2012) et sa dimension internationale (avec toutefois 75% de ses ventes réalisées en zone-euro.

La rentabilité financière est correcte (supérieure à 10%) et le ratio d’endettement excellent à moins de 15% – le dividende est inférieur à 3% au cours actuel (0.50 euro) tandis que la valorisation me semble un peu trop élevée vu la faiblesse de la marge (18 fois les résultats).

Position personnelle : j’ai déjà un ordre en cours au PEA (achat limité 33.95 euros) et un solde sur une opération antérieure non diffusée sur le blog – le « père de famille » (blog PEA) attend une éventuelle consolidation vers les 34.75 euros au plus cher pour acheter éventuellement une ligne, et sinon, laisse l’ordre valide à 33.95 euros jusqu’à fin septembre.

Repères graphiques de moyen terme : zone-support majeure en zone 34.75 euros (50% de la hausse de 24.58 euros à 44.90 euros) – on est juste au dessus, le titre cotant 34.40 euros après l’ouverture de ce mardi 17 septembre 2013.

Les gaps ouverts sur le long terme (supports naturels en cas de correction) : 26.73 euros d’octobre 2011 ; 32.74 euros et 35.92 euros – si on devait casser les 34.75 euros, prévoir 32.50/32.75 euros – si je devais rentrer sur la valeur à 34.75 euros ou 33.95 euros ce mois-ci (ce sera l’un ou l’autre, pour le moment, l’ordre reste à 33.95 euros), je ne renforcerai du deuxième 1% sur le global qu’à 26.75 euros – sinon, stop-gain prévu sur éventuel retour au plus haut (zone 44/45 euros).

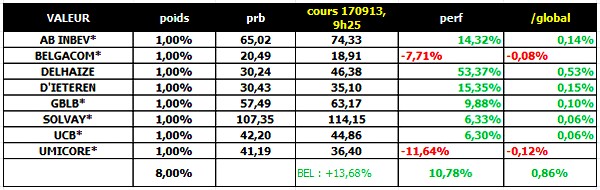

La valeur n’intègre pas la liste des mid-small caps 2013, elle appartient déjà à la sélection 2013 BEL 20 publiée en début d’année – voici où on en est vers 9h25 : performance moindre à celle du BEL20, mais positive de plus de 10% , à suivre …

Prochain RDV avant ouverture US, sauf gros mouvement de marché, on navigue juste au dessus de la zone critique des 4135/40 sans aucun test de la zone PPj résistance majeure intraday jusqu’à présent (4150/4160) – analyse inchangée comparé à l’article de 7h50.